இந்தியாவின் தொழில் உற்பத்தியில் சிறு, குறு, நடுத்தர தொழில் நிறுவனங்கள் முக்கியப் பங்கு வகிக்கின்றன. இந்தியா முழுவதும் 6 கோடியே 33 லட்சம் நிறுவனங்கள் உள்ளன. இவற்றில் 99.4 சதவீதம் அதாவது 6 கோடியே 30 லட்சம் நிறுவனங்கள் சிறு நிறுவனங்கள் (Micro Enterprises) ஆகும். 3,31,000 (0.52%) குறு நிறுவனங்கள் (Small Enter prices) மற்றும் 5,000 (0.007%) நடுத்தர நிறுவனங்கள் (Medium Enterprises) உள்ளன. ஒட்டுமொத்த உள்நாட்டு உற்பத்தியில் மூன்றில் ஒரு பங்கு உற்பத்தி சிறு, குறு, நடுத்தர தொழில் நிறுவனங்கள் மூலம்தான் நடக்கின்றன. இந்தியாவின் மொத்த ஏற்றுமதியில் சிறு, குறு, நடுத்தர தொழில் நிறுவனங்களின் பங்களிப்பு 40 சதவீதம் ஆகும். இத்தொழில் நிறுவனங்கள் மூலம் 11 கோடிக்கும் அதிகமானோர் வேலைவாய்ப்பைப் பெறுகின்றனர்.

முன்பு Demonetization, GST இப்போது கொரோனா

கடந்த மூன்று ஆண்டுகளாக Demonetization எனும் 500,1000 ரூபாய் தடை நடவடிக்கையால் குறைந்த பணப்பபுழக்கத்தாலும், அதனைத் தொடர்ந்து அரசு அறிமுகப்படுத்திய GST வரி ஏற்படுத்திய சிக்கல்களாலும் பெரும் நட்டத்தை MSME துறையினர் சந்தித்து வருகின்றனர். குறிப்பாக பல சிறு குறு நிறுவனங்கள் மூடப்பட்டது. இந்த சூழ்நிலையை சமன்செய்வதற்கு முறையான வங்கி கடன் கூட கிடைக்காமல் நெருக்கடியை சந்தித்தனர். பெரிய கார்ப்ரேட் நிறுவனங்களுக்கு பல ஆயிரம் கோடி கடன்தள்ளுபடி கிடைத்துக்கொண்டிருக்கும் இந்த கட்டமைப்பில்தான் MSME நிறுவனங்கள் கடன் கிடைக்காமல் நலிவுற்றது. இதுபோன்ற ஒரு நெருக்கடியான சூழ்நிலையில்தான் கொரோனா தொற்று மேலும் அவர்களை சரிவை நோக்கி தள்ளிவிட்டது. குறிப்பாக இந்த இரண்டு மாதத்தில் தமிழகத்தில் உள்ள 30 லட்சத்திற்கும் அதிகமான MSME நிறுவனங்கள் 44% வருமானத்தை இழந்துள்ளதாக IIT ஆய்வுமுடிவுகள் கூறுகின்றன. இது மேலும் 60% வரை உயரலாம் என்று அந்த ஆய்வு எச்சரித்துள்ளது. உள்நாட்டுச் சந்தையில் 92 சதவீதமும், ஏற்றுமதி சந்தையில் 100 சதவீதமும் விற்பனைச் சரிவை சந்தித்தன. இதன் காரணமாக நாளொன்றுக்கு 40,000 கோடி ரூபாய் அளவுக்கு இழப்பு ஏற்பட்டது.

கொரோனா ஊரடங்கினால் ஏற்பட்ட பொருளாதார இழப்பிலிருந்து சிறு, குறு, நடுத்தர தொழிற் நிறுவனங்கள் மீண்டு வரவும், அதன் மூலம் இந்தியாவின் பொருளாதார நிலையை மீளக் கட்டமைக்கவும் இந்திய அரசினால் சிறு, குறு, நடுத்தர தொழிற் நிறுவனங்களுக்கான நிவாரணத் தொகுப்பு அறிவிக்கப்பட்டுள்ளது. இந்தியாவில் மொத்தம் 6 கோடியே 33 லட்சம் சிறு, குறு, நடுத்தர நிறுவனங்கள் இருக்க, அரசோ 45 லட்சம் நிறுவனங்களை மட்டுமே கணக்கில் எடுத்துக் கொண்டு இந்நிவாரணத் தொகுப்பை அறிவித்திருக்கிறது.

நிர்மலா சீத்தாராமன் வெளியிட்ட 15 அறிவிப்புகள்

’ஆத்ம நிர்பார் பாரத் அபியான் (Atma-Nirbhar Bharat Abhiyan)’ என்று பெயரிடப்பட்டிருக்கும் இந்நிவாரணத் தொகுப்பினை மே13-ம் தேதி நிதி அமைச்சர் நிர்மலா சீத்தாராமன் வெளியிட்டார். இத்தொகுப்பின் கீழ் 15 அறிவிப்புகள் வெளியிடப்பட்டுளன. அவை,

- சிறு, குறு, நடுத்தர தொழில் நிறுவனங்களுக்கு அவசரகால முதலீட்டு நிதி ரூ. 3 லட்சம் கோடி வங்கிகள் மூலம் கடனாக வழங்கப்படும். அக்டோபர் மாதம் 31-ம் தேதி வரையிலும் இக்கடன் திட்டத்தில் பயனடையலாம். இந்நிறுவனங்கள் தாங்கள் பெறுகின்ற கடனை அடுத்த நான்கு ஆண்டிற்குள்ளாக திருப்பி செலுத்த வேண்டும். முதல் ஒராண்டு காலத்திற்கு இக்கடன் தொகை திருப்பி வசூலிக்கப்பட மாட்டாது.

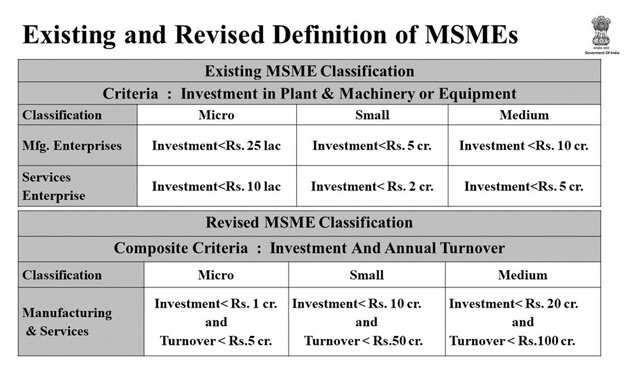

- சிறு, குறு, நடுத்தர தொழில் நிறுவனங்களை வகைப்படுத்துவதற்கான முதலீடு உச்சவரம்பு மாற்றி அமைக்கப்பட்டுள்ளது. குறு நிறுவனங்களுக்கு இருந்த முதலீடு (Investment) உச்ச வரம்பு ரூ.25 லட்சத்திலிருந்து ரூ. 1 கோடியாக மாற்றியமைக்கப்பட்டு உள்ளது. அதேபோல் சிறு நிறுவனங்களுக்கான முதலீடு உச்ச வரம்பு ரூ.5 கோடியிலிருந்து ரூ.10 கோடியாகவும், நடுத்தர தொழில் நிறுவனங்களுக்கு ரூ.10 கோடியிலிருந்து ரூ.20 கோடியாகவும் மாற்றியமைக்கப்பட்டு உள்ளது. வருவாயைப் பொறுத்தவரை 100 கோடி ரூபாய் அளவுக்கு வருவாய் உள்ள நிறுவனங்களும் MSME வரையறைக்குள் சேர்க்கப்பட்டுள்ளன.

- நிதி நெருக்கடியிலுள்ள நிறுவனங்களின் வசதிக்காக 20,000 கோடி ரூபாய் துணைக் கடனாக வழங்கப்படும்.

- நிதி வழிப் பெறும் நிதியைக் (MSME Fund of Funds) கொண்டு பங்கு முதலீடாக 50,000 கோடி ரூபாய் சிறு, குறு, நடுத்தர தொழிற் துறையில் உள்நுழைக்கப்படும்.

- 200 கோடி ரூபாய் வரையிலான அரசு டெண்டர்களில் வெளிநாட்டு நிறுவனங்களை அனுமதிக்காது. உள்நாட்டு சிறு, குறு, நடுத்தர தொழிற் நிறுவனங்களுக்கு வாய்ப்பளிக்கப்படும்.

- அமைப்புசார் தொழிலாளர்களுக்கான வருங்கால வைப்பு நிதியை செலுத்தி வந்த அரசின் ஒத்துழைப்பு மேலும் மூன்று மாதங்களுக்கு நீட்டிக்கப்படும்.

- அடுத்த மூன்று மாத காலத்திற்கு வருங்கால வைப்பு நிதிக்காக நிறுவனங்களின் முதலாளி மற்றும் ஊழியர்கள் செலுத்த வேண்டிய பங்கானது 12 சதவீதத்திலிருந்து 10 சதவீதமாக குறைக்கப்படும்.

- சிறப்பு திட்டத்தின் அடிப்படையில் வங்கியல்லாத நிதி நிறுவனங்கள் (Non Banking Finance Companices), வீட்டுக் கடன் வழங்கும் நிறுவனங்கள் (Housing Finanace Companies) மற்றும் சிறு கடன் வழங்கும் நிறுவனங்களுக்காக (Micro Finance Institutions) 30,000 கோடி ரூபாய் புழக்கத்தில் விடுதல்.

- வங்கியல்லாத நிதி நிறுவனங்கள் மற்றும் சிறுக் கடன் வழங்கும் நிறுவனங்களின் நம்பகத் தன்மைக்கு பொறுப்பேற்று 45,000 கோடி கடனுக்கு பகுதி உத்தரவாதம் வழங்கும் திட்டம்.

- மின்சார விநியோக நிறுவனங்களுக்காக 90,000 கோடி ரூபாய் பணத்தை புழக்கத்தில் விடுகின்ற திட்டம்.

- ஒப்பந்தக்காரர்கள் தங்களது ஒப்பந்த கடமைகளை, ஏற்றுக் கொண்ட பணிகளை முடிப்பதற்கு 6 மாதம் கூடுதல் அவகாசம் வழங்குதல்.

- ரியல் எஸ்டேட் நிறுவனங்கள் ஏற்றுக் கொண்ட பணிகளுக்கு, பத்திர பதிவுகளுக்கு 6 மாத காலம் கூடுதல் அவகாசம் தருதல்.

- தொண்டு நிறுவன அறக்கட்டளை, கார்பரேட் அல்லாத வியாபாரம் மற்றும் தொழில் புரிபவர்கள் ஆகியோர் செலுத்திய வருமான வரியில் அவர்களுக்கு திருப்பிக் கொடுக்க வேண்டிய தொகையை உடனடியாக வழங்குதல்.

- நடப்பு நிதி ஆண்டு முடியும் மார்ச் 31 2021 வரை TDS (Tax Deduction at Sources) மற்றும் TCS (Tax Collected at Sources) வரி விகிதம் 25 சதவீதமாக குறைக்கப்படும்.

- வரி தொடர்பான சிக்கல்கள் தீர்க்கப்பட வேண்டிய காலக்கெடு நீட்டிப்பு.

ரிசர்வ் வங்கியின் நடவடிக்கைகளை அரசின் அறிவிப்புகளைப் போல் காண்பிக்கும் நிதி அமைச்சர்

மேற்குறிப்பிட்ட 15 அறிவிப்புகளும் பெரும்பாலும் MSME துறையில் பணப்புழக்கத்தை ஏற்படுத்தும் நோக்கத்தில் அறிவிக்கப்பட்டவையாக உள்ளன. பணப்புழக்கம் தொடர்பான நடவடிக்கைகள் ரிசர்வ் வங்கியினுடைய பணியாகும். நாட்டின் பொருளாதார நிலைமைகளுக்கேற்ப பணப்புழக்கத்தை ஒழுங்குப்படுத்தும் நடவடிக்கையை ரிசர்வ் வங்கி செய்து வருகிறது. கொரோனா காலத்திற்கு முன்னரே நாட்டினுடைய பொருளாதாரத்தில் ஏற்பட்ட சரிவை கணக்கில் கொண்டு ரிசர்வ் வங்கி பணப்புழக்கத்தை உள் நுழைப்பது தொடர்பான முயற்சிகளில் ஈடுபட்டு வந்தது.

2019-2020 நிதி ஆண்டிற்கான மாதாந்திரம் இரு நிதியக் கொள்கை அறிக்கையை சமர்பிக்கும் ஏழாவது கூட்டத்தில் ரிசர்வ் வங்கியானது, பிப்ரவரி மாதம் கூடும் நிதியக் கொள்கை குழு பல்வேறு நடவடிக்கைகள் மற்றும் திட்டங்கள் மூலம் மார்ச் 27-ம் தேதிக்குள்ளாக ரூ. 2,80,000 கோடியை புழக்கத்தில் விடும் என்று கூறியிருந்தது. மேலும் வங்கிகளுக்கு நிதி கொடுக்கும் நடவடிக்கைகள் மூலம் ரூ. 3,74,000 கோடி பணப்புழக்கத்தை ஏற்படுத்தப் போவதாக கூறியிருந்தது. வங்கிகளினுடைய செயல்பாட்டைப் பொறுத்து பணப்புழக்கத்தை அதிகரிக்க கூடுதல் நிதி வழங்கப்படும் என்றும் அறிவித்திருந்தது. இந்நடவடிக்கைகளின் மூலம் ரிசர்வ் வங்கி நாட்டினுடைய நிதிய அமைப்பினுள் 6,54,000 கோடி ரூபாய் பணப்புழக்கத்தை ஏற்படுத்த திட்டமிட்டிருந்தது.

கொரோனா காலத்தின் பொருளாதார பின்னடைவை சமாளிப்பதற்காக ரூ. 1 லட்சம் கோடி பணப்புழக்க நடவடிக்கை மார்ச் 2வது வாரத்தில் ரிசர்வ் வங்கி அறிவித்திருந்தது.

ஏப்ரல் 17ந் தேதி ரிசர்வ் வங்கி, வேளாண் தேசிய வங்கி மற்றும் நபார்டு வங்கிக்கு ரூ. 25,000 கோடியும், சிறு தொழிற் நிறுவன வளர்ச்சி வங்கிக்கு ரூ. 15,000 கோடியும், தேசிய வீட்டுக்கடன் வசதி வங்கிக்கு ரூ. 10,000 கோடி என மொத்தம் ரூ. 50,000 கோடி நிதியை அறிவித்திருந்தது. அதேபோல் பரஸ்பர நிதித் துறையில் ரூ. 50,000 கோடி சிறப்பு பணப்புழக்க நடவடிக்கையையும் அறிவித்திருந்தது.

இப்படியாக தொடர்ந்து இந்திய பொருளாதாரத்திற்குள்ளாக பணப்புழக்க நடவடிக்கைகளை ரிசர்வ் வங்கி மேற்கொண்டிருக்க, கொரோனா கால பொருளாதார பின்னடைவிலிருந்து, MSME நிறுவனங்கள் மீள்வதற்குரிய நிவாரணத் தொகுப்பாக ரிசர்வ் வங்கியினுடைய பணியான பணப்புழக்க நடவடிக்கைகளே அரசு சார்பில் அரசு செய்கின்ற பணியாக அறிவிக்கப்படுகிறது.

அவசர கால மீட்பிற்கான உடனடி சலுகைகள் ஏதுமில்லை

உற்பத்தியில்லாமல் MSME நிறுவனங்கள் முடங்கியுள்ளதால் முற்றிலும் வருமானமின்றி ஏற்கனவே வாங்கிய கடனுக்கான வட்டியும் அசலும் கட்டமுடியாத சூழ்நில்நிலைக்கு அவை தள்ளப்பட்டுள்ளன. தற்போதைய சூழ்நிலையை மீட்டேடுக்க, சிறப்பு மனியங்கள் எதுவும் ஒதுக்கப்படவில்லை. அதேபோல் 71%க்கும் அதிகமான நிறுவனங்கள், தொழிலாளர்களுக்கு கடந்த இரு மாதங்களாக சம்பளம் கொடுக்கமால் நிலுவையில் உள்ளது. MSME நிறுவனங்களுக்கு அரசால் செய்ய முடிந்த குறைந்தபட்ச பொருளாதார ஊக்குவிப்பு நடவடிக்கைகள் கூட அரசால் வெளியிடப்பட்டிருக்கும் அறிவிப்புகளில் இல்லை. ஊரடங்கு காலத்தில் இந்நிறுவனங்களுக்கு ஏற்படக்கூடிய ஊழியர்களுக்கான ஊதியம், வாடகை, மின்சாரக் கட்டணம் போன்ற தவிர்க்கவியலாத செலவுகளின் நெருக்கடியை சமாளிப்பதற்குரிய உதவிகள் ஏதுமில்லை.

அரசிற்கு செலுத்த வேண்டிய வரிகளுக்கான கால அவகாசம்தான் நீட்டிக்கப்பட்டிருக்கிறதே தவிர, இத்தொழில் நிறுவனங்களுக்கான வரிகள் நீக்கப்படவில்லை. பெற்றிருக்கிற கடன்களோ அல்லது குறைந்தபட்சம் அக்கடன்களுக்கான வட்டியோ கூட அரசுத் தரப்பில் ரத்து செய்யப்படவில்லை.

பணப்புழக்க நடவடிக்கைகளைத் தவிர்த்துப் பார்த்தால் MSME நிறுவனங்கள் பெறும் கடன்களுக்கான உத்தரவாதம் கொடுத்திருப்பதுதான், அரசின் பொருளாதார ஊக்குவிப்பு நடவடிக்கையாக மிஞ்சுகிறது.

3 லட்சம் கோடி என்ற கவர்ச்சிகரமான அறிவிப்பு

MSME நிறுவனங்களுக்கு 3 லட்சம் கோடி கடன் வழங்கும் திட்டமே அரசுத் தரப்பில் பிரம்மாண்டமாக குறிப்பிடக்கூடிய திட்டமாக உள்ளது. 45 லட்சம் MSME நிறுவனங்களுக்கு 3 லட்சம் கோடி என்பது மிக மிகக் குறைந்த நிதியாகும். இதன் மூலம் ஒரு MSMSE நிறுவனம் 6,66,666 ரூபாய் மட்டுமே பெற முடியும். ஒரு நிறுவனத்தின் தற்போதைய நிதி நெருக்கடியை கணக்கிடும் பொழுது இந்த 6,66,666 ரூபாய் கடனால் அவைகளுக்கு பெரும் பயேனதும் கிடைத்துவிடப் போவதில்லை. MSMSE நிறுவனங்களின் வங்கிக் கடன் பரிவர்த்தனையில் ரூ. 6 லட்சம் கடன் என்பது அவைகளுக்கு எளிதில் கிடைக்ககூடிய கடன் தொகையே. MSME நிறுவனங்களுக்கான அடிப்படைப் பொருளாதார ஒத்துழைப்புகளை வழங்கிடாமல், அவை எளிதில் பெறும் வங்கிக் கடன் ரூ. 6 லட்சத்துக்கான உத்திரவாதத்தை தான் கொரோனா கால பொருளாதார ஊக்குவிப்பு நடவடிக்கையாக அரசு அறிவித்திருக்கிறது. இந்த வங்கிக் கடனைப் பெறுவதிலும் ஒவ்வொரு வங்கிகளின் நடைமுறை சார்ந்தும் சிறிய நிறுவனங்களுக்கு கடன் பெறுவதில் எழும் சிக்கல்கள் சரி செய்யப்படுவதற்கான உறுதிமொழிகளும் இல்லை.

MSME நிறுவனங்களுக்கு செலுத்தப்பட வேண்டிய நிலுவைத் தொகை ரூ.5 லட்சம் கோடிக்கும் அதிகமிருப்பதாக தனது சமீபத்திய பேட்டியின் போது MSME துறைக்கான அமைச்சர் நிதிக் கட்கரி கூறியிருந்தார். இவற்றில் பெரும்பாலானவை ஒன்றிய மற்றும் மாநில அரசுகளால் செலுத்த வேண்டியவை ஆகும். இவைகளை விடுவிக்கக்கூடிய நடவடிக்கைகளை அரசு எடுத்தாலே தொழிற் உற்பத்திக்கான பணப்புழக்கத்தை ஏற்படுத்த முடியும். ஒன்றிய அரசு அத்தகைய நடவடிக்கையை எடுக்கப் போவதாக கூறியிருந்தாலும் MSME நிறுவனங்களுக்கான நிலுவைத் தொகையின் மதிப்பு ரூ. 40,720 கோடி என்றளவில் தான் உள்ளதாக ஒன்றிய அரசின் MSME துறைக்கான சமாதான் வலைத்தளம் குறிப்பிடுகிறது. அதில் ஒன்றிய அரசு செலுத்த வேண்டிய நிலுவைத் தொகையின் மதிப்பு ரூ. 4,738 கோடி ஆகும்.

ஒன்றிய அரசின் போதிய நிதி ஒத்துழைப்பு இல்லாமல் ஏற்கனவே கடுமையான நிதி நெருக்கடியிலிருக்கும் மாநில அரசுகளுக்கு, அவை MSME நிறுவனங்களுக்கு செலுத்த வேண்டிய நிலுவைத் தொகையை செலுத்துவதற்கான நிதி ஒத்துழைப்பையாவது இந்நிவாரணத் தொகுப்பின் ஒரு பகுதியாக ஒன்றிய அரசு அறிவித்திருக்கலாம். ஆனால் அத்தகைய நடவடிக்கைகள் ஏதுமின்றி MSME நிறுவனங்கள் வட்டிக்கு பெறும் கடனுக்கு தரும் உத்தரவாதத்தைத் தான் பொருளாதார ஊக்குவிப்பிற்கான நடவடிக்கையாக ஒன்றிய ஒன்றிய அரசு கூறுகிறது.

தொழிலாளர்களின் வருங்கால வைப்பு நிதியை அரசு செலுத்தும் தொகை போன்று அரசின் வரி வருவாயிலிருந்து MSME துறைக்கு செலவிடப்பட்டிருக்கும் நிதியளவு மிக மிகக் குறைவே.

மேலும் சிறு, குறு நடுத்தர நிறுவனங்களுக்கு நடைமுறையிலிருந்த முதலீட்டு வரையறையை உயர்த்தியதன் மூலம், 100 கோடி ரூபாய் வரை வருவாய் உள்ள பெரு நிறுவனங்களும் கூட MSME நிறுவனங்களுக்குரிய சலுகைகளை பெறக் கூடிய வாய்ப்பு அரசால் உருவாக்கப்பட்டிருக்கிறது. இதன் காரணமாக உண்மையில் MSME நிறுவனங்களின் வரையறைக்குள் இருந்த சிறு குறு நிறுவனங்களுக்கு சேர வேண்டிய தொகை என்பது பெரு நிறுவனங்களின் கைகளுக்கு சென்று விடும் வாய்ப்பிருக்கிறது.

MSME நிறுவனங்கள் இயங்குவதன் அவசியத்தை உணர்ந்திருப்பது போல், பெருந்தொற்றுக் காலத்தில் இந்நிறுவனங்களில் பணிபுரியும் பணியாளர்களின் பாதுகாப்பு அவசியத்தை அரசு உணர்ந்திருக்கிறதா என தெரியவில்லை. மிக நெருக்கமாக பணிபுரியும் சூழலுடைய MSMEகளில் தொழிலாளர்கள் தனிநபர் இடைவெளியை கடைப்பிடிப்பதற்கான வழிக்காட்டுதல்களோ, பாதுகாப்பு முன்னேற்பாடுகளுக்கான நெறிமுறைகளோ அரசின் அறிவிப்புகளில் இடம்பெறவில்லை. பணியின் காரணமாக சமூகத்தில் புழங்க வேண்டிய அவசியமுடைய MSME பணியாளர் ஒருவர், தொற்றுக்கு ஆட்பட்டாலோ அல்லது மரணமடைய நேரிட்டாலோ அவருக்குரிய தொழிலாளர் உரிமை உறுதி செய்யப்படுமா என்பது அரசின் அறிவிப்பில் சுட்டிக்காட்டப்படவில்லை.

ரிசர்வ் வங்கியின் செயல்பாடுகளையும், வங்கிக் கடனுக்குத் தருகின்ற உத்திரவாதத்தையும் மட்டுமே MSME துறைக்கான தனது ஊக்குவிப்பு செயல்பாடாக அரசு குறிப்பிடுகிறது. அடிப்படையில் எவ்வித பொருளாதார ஒத்துழைப்புகளும் வழங்காமல், ’லட்சம் கோடிகள்’ என்ற வார்த்தை ஜாலங்களின் மூலமாக பொதுமக்கள் தரப்பை திருப்திப்படுத்த நினைக்கிறது. ஊடகங்களுக்கு முன்னால் தோன்றி அரசு செயல்படுவதாக தோற்றத்தை ஏற்படுத்துவதற்கு வேண்டுமானால் இவை பயன்படலாமேயொழிய, பிரச்சனையின் யதார்த்தை சரிசெய்ய பயனளிக்காது.